CIB-Huurbarometer: blik op de huurmarkt tijdens en na de lockdown

Impact corona gigantisch, herstel nog niet volledig.

- Aantal verhuringen viel sterk terug; lockdown laat zich ook voelen in huurprijzen

- Gemiddelde huurprijs voor appartement in Vlaanderen ligt op €734, in Brussel op €1.099

- Twee op drie nieuwe verhuringen in Vlaanderen zijn appartementen

- Antwerpen, Leuven en Mechelen blijven duurste steden om te huren, Roeselare goedkoopst

De coronacrisis heeft dit voorjaar een rem gezet op de huurmarkt. Het herstel in juni en juli was er, maar heeft niet toegelaten om de volledige achterstand in te lopen, laat staan iedere kandidaat-huurder op de wachtlijsten aan een huurwoning te helpen. Dat blijkt uit de nieuwste CIB-Huurbarometer van CIB Vlaanderen, de grootste beroepsvereniging voor Vlaamse vastgoedmakelaars, syndici en rentmeesters. De vastgoedsector doet ook een oproep: “In de toekomst moeten we slimmer omgaan met de te verwachten derde of vierde golf van corona. Nog eens een totale rem plaatsen op de huurmarkt kunnen we ons maatschappelijk niet permitteren. Een verbod op plaatsbezoeken mag enkel als laatste ultieme redmiddel overwogen worden.”

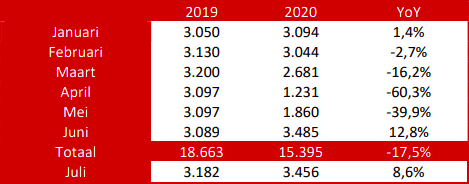

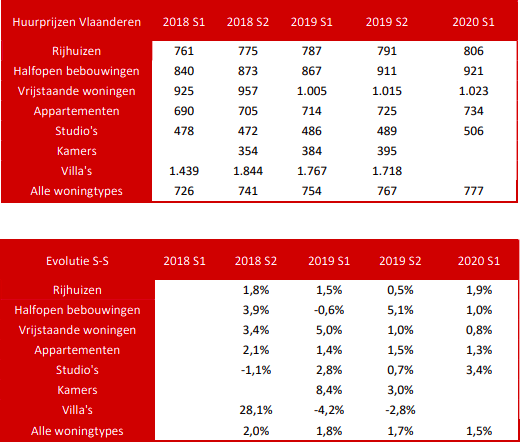

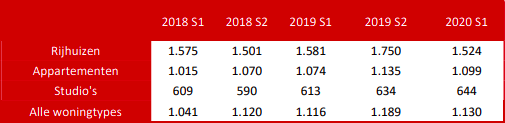

In het voorjaar van 2020 vielen 17,5% minder verhuringen op te tekenen ten opzichte van het voorjaar van 2019. In Vlaanderen stegen de huurprijzen over alle woningtypes heen met 1,5%. Bij de appartementen ging het om een prijsstijging met 1,3%, van €725 per maand naar €734 per maand. Die prijsstijgingen slaan dus wel op vergelijking met de laatste zes maanden van 2019 en niet meer op de eerste zes maanden van 2019. Vergeleken met die periode is de stijging respectievelijk 3,3 procent en 2,8 procent.

Huurmarkt stilgevallen in tweede helft van maart en april

De CIB-Huurbarometer illustreert hoe de coronacrisis de huurmarkt een abrupte halt toeriep. Tijdens de lockdown waren plaatsbezoeken immers niet toegestaan. Veel huishoudens, die dringend op zoek waren naar een nieuwe stek, bleven noodgedwongen in de kou, met vaak schrijnende consequenties. In april 2020 viel de huurmarkt terug op minder dan 40% van het normaal aantal verhuringen. De verhuringen die wel nog konden doorgaan, verliepen volledig digitaal. Dat de daling in maart ‘slechts’ 16% bedroeg, is het resultaat van het feit dat er nog contracten werden afgesloten waarbij het plaatsbezoek voor de lockdown had plaatsgevonden. Dat kon mede omdat de vastgoedkantoren massaal overschakelden naar digitale handtekeningen. We zien in de maand mei dat het herstel/de inhaalbeweging even op zich liet wachten. De ondertekening van een huurcontract is immers pas de laatste schakel in een langer verhuurproces, waarin het plaatsbezoek cruciaal is.

De cijfers voor de CIB-Huurbarometer worden pas opgevraagd bij registratie. Wellicht is de huurmarkt in april nog sterker teruggevallen. In april zijn immers contracten geregistreerd die al in maart werden afgesloten.

Kloof tussen vraag en aanbod neemt toe

In de eerste helft van juni zat het aantal registraties opnieuw op een normaler niveau. In de tweede helft van juni lag het aantal zelfs een stuk hoger dan in dezelfde periode vorig jaar. De vastgoedkantoren hebben immers serieuze inspanningen geleverd om de achterstand versneld in te halen. Dat was nodig, want de vraag naar huurwoningen is tijdens de lockdown sterk toegenomen. Veel kantoren hadden wachtlijsten met honderden gezinnen die dringend op zoek waren naar een nieuwe huurwoning.

Als sector hebben we de voorbije maanden echter lang niet iedereen kunnen helpen. De achterstand in de verhuring van het beschikbare aanbod is/wordt ingelopen. Maar daarmee is het onevenwicht tussen vraag en aanbod niet weggewerkt. Het beschikbaar aanbod aan kwalitatieve en betaalbare huurwoningen is tijdens corona zeker niet even sterk gegroeid als de vraag. Integendeel: de kloof tussen vraag en aanbod is verder toegenomen.

Over het gehele voorjaar waren 17,5% minder registraties dan in het voorjaar van 2019. Dat is geen goed teken voor de vele huishoudens die nog steeds op zoek zijn/moeten naar een nieuwe woning. Tellen we maand juli erbij, dan bedraagt de daling nog steeds 13,7% in vergelijking met de eerste zeven maanden van 2019.

Nieuw verbod op plaatsbezoeken absoluut te vermijden

Net daarom moeten we in de toekomst slimmer omgaan met bij mogelijk nieuwe opflakkeringen van het coronavirus. Nog eens een totale rem plaatsen op de huurmarkt kunnen we ons maatschappelijk niet permitteren. Een verbod op plaatsbezoeken mag enkel als last resort overwogen worden.

We moeten de lessen trekken uit de lockdown in het voorjaar. Deze CIB-Huurbarometer illustreert hoe desastreus het verbod op plaatsbezoeken was. Tegelijkertijd is het besef gegroeid en heeft de praktijk aangetoond dat zo’n verbod niet nodig was geweest. Een plaatsbezoek is immers een activiteit waarbij het aantal aanwezigen sterk kan worden beperkt.

De vastgoedsector weet hoe plaatsbezoeken op een veilige manier georganiseerd kunnen worden en heeft strenge voorschriften uitgewerkt om plaatsbezoeken op de meeste veilige wijze te organiseren. Tenslotte is huisvesting geen gewone dienst maar een essentieel grondrecht.

Matigend effect op de huurprijzen in Vlaanderen

De shutdown heeft zich ook laten voelen in de huurprijsevolutie. Belangrijkste cijfer blijft dat van de appartementen, die 2/3de van alle verhuringen uitmaken. In Vlaanderen merkten we bij de appartementen een stijging van €725 naar €734 per maand (+1,3%). Daarmee zitten we ongeveer op het niveau van de inflatie. De rijhuizen (met 13,9% het tweede meest voorkomende woningtype) vertonen eenzelfde patroon (+€15 of +1,9%). Idem voor vrijstaande woningen (+0,8%) en de halfopen bebouwingen (+1,0%). Alleen de studio’s (+3,4%) wijken af van de centralisering rond 1%.

Voor kamers en villa’s kunnen we ditmaal voor Vlaanderen geen gemiddelde cijfers vrijgeven, omdat de representativiteitsgrens van 150 verhuringen niet werd gehaald.

Net omwille van corona is het gevaarlijk om zware conclusies te verbinden aan deze cijfers. Tenslotte heeft de huurmarkt gedurende twee maanden volledig op slot gezeten. De enige nieuwe verhuringen tussen 18/03 en 11/05 waren diegene die volledig digitaal konden. Dat aantal is onvoldoende representatief voor betrouwbare statistische uitspraken. En, het is nog vroeg om het prijseffect bij heropstart van de markt goed in te schatten. De panden die in mei terug op de markt kwamen, waren immers deze die net voor de lockdown klaar waren voor lancering. De huurprijs daarvan was nog niet aangepast post-lockdown, aan de grote vraag en lange wachtlijsten. Bij de appartementen is het verschil tussen de gemiddelde prijs (€733) en de mediaanprijs (€720) dan weer beperkt. Hier vormt de gemiddelde prijs dus een accurate en betrouwbare weerspiegeling van de reële prijs(evolutie).

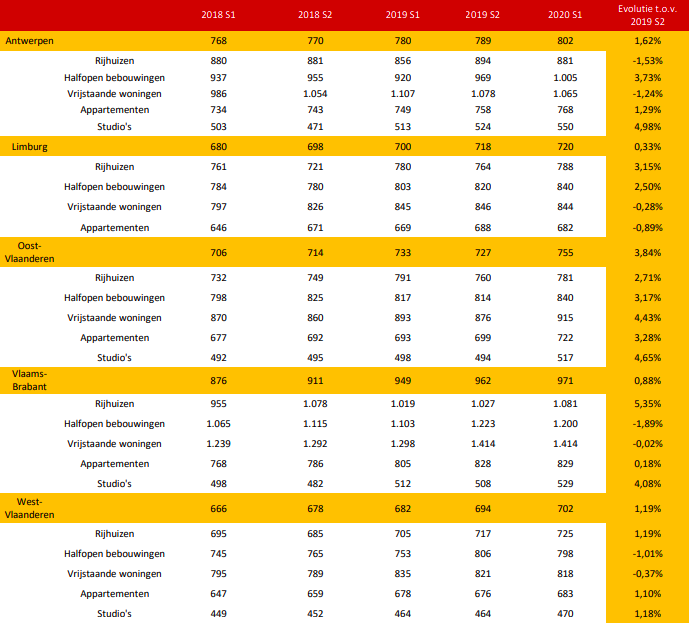

Vlaams-Brabant blijft duurste provincie

Elke regio in Vlaanderen heeft haar eigen dynamiek, niet zelden gestuurd door de stads- en gemeentekernen. De huurmarkt is tenslotte een stedelijk fenomeen: in het voorjaar van 2020 waren de 13 centrumsteden in Vlaanderen bijvoorbeeld goed voor 1/3de van de nieuwe verhuringen.

Vlaams-Brabant blijft voor alle woningtypes, uitgezonderd de studio’s, met voorsprong de duurste provincie om te huren. Aan de andere kant van het spectrum blijft West-Vlaanderen het goedkoopst, al speelt de provincie geregeld haasje-over met Limburg wat de appartementen betreft. Daarbij speelt de invloed van de Kuststreek een rol. In deze CIB-Huurbarometer worden enkel residentiële verhuringen gemeten en dus niet de jaarhuur van een tweede verblijf. Net daarom is de invloed van de Kust niet groot genoeg om West-Vlaanderen boven Limburg uit te tillen. Toch is het belangrijk om bij de lezing in het achterhoofd te houden dat de Kust een geheel eigen dynamiek kent, waar we in één van de komende Huurbarometers uitgebreider bij stilstaan.

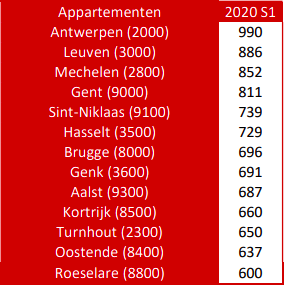

Antwerpen is nog steeds duurste centrumstad

Kijken we naar de gemiddelde huurprijzen voor appartementen (2/3de van alle verhuringen), dan staat Antwerpen met stip bovenaan. Na Antwerpen volgt Leuven. Mechelen is de derde duurste stad om een appartement te huren, net voor Gent. In vergelijking met vorig jaar is Kortrijk onderaan van plaats gewisseld met Turnhout. Let wel, we bekijken hier specifiek de stadscentra zelf en niet het volledige grondgebied van de centrumsteden.

Tijdelijke correctie in Brussel In Brussel sloot de evolutie van de huurprijzen in het voorjaar van 2020 opnieuw aan bij de trends die we tot half 2019 zagen. Het najaar van 2019 blijkt daardoor een uitschieter te zijn geweest. Ten opzichte van het vorig semester daalden de gemiddelde huurprijzen in Brussel. Dat is dat naar alle waarschijnlijkheid eerder een tijdelijke correctie. Dee coronacrisis is er uiteraard ook niet vreemd aan.

In de tabel hieronder zijn de Brusselse deelgemeenten (waarvoor we voldoende verhuringen hebben) gerangschikt van de hoogste tot de laagste gemiddelde huurprijs voor een appartement. Nietverbazingwekkend is dat de rijkere deelgemeenten het hoogste scoren. Sint-Pieters-Woluwe torent er bovenuit. Laken, Anderlecht en Sint-Jans-Molenbeek blijven dan weer de ‘goedkopere’ gemeenten. Slechts zes deelgemeenten blijven onder de grens van €1.000 gemiddelde huurprijs per maand.

Wat moet je weten om de CIB-Huurbarometer correct te lezen?

De CIB-Huurbarometer bevat de resultaten van een analyse van de huurcontracten die in een bepaalde periode werden afgesloten via bemiddeling door een vastgoedkantoor. Vanuit dat oogpunt geeft de barometer zicht op de meest recente, marktconforme prijzen op de private huurmarkt. Voor deze barometer gaat het om 36.840 huurcontracten voor 2018 en 15.123 voor de eerste jaarhelft van 2019.

Conform de bepalingen van het woninghuurrecht is de huurprijs vrij overeen te komen bij het afsluiten van een huurovereenkomst. Vervolgens, in de loop van het contract, mag er enkel geïndexeerd worden. In bepaalde, wettelijk strikt afgelijnde gevallen kan de huurprijs eventueel herzien worden, gerechtelijk of in onderling akkoord tussen huurder en verhuurder. Dergelijke herziening wordt echter niet (zeer) courant toegepast.

Deze cijfers geven een zicht op wat een huurder (gemiddeld) zou betalen indien hij of zij nu naar een nieuwe huurwoning op zoek gaat. Met name daarom zijn de cijfers uitermate actueel. Enkel bij het afsluiten van een nieuw huurcontract is de prijs quasi marktconform. In de loop van het huurcontract speelt de markt immers niet meer, maar is men beperkt tot de indexatie. De grote meerwaarde van de CIB-Huurbarometer is bijgevolg de focus op de huidige, marktconforme prijzen.

Men kan er wel niet uit afleiden wat elke huurder in Vlaanderen anno 2019 gemiddeld betaalt. Daarvoor is er ook nood aan informatie over de lopende huurcontracten. Dat is niet de finaliteit van de CIB-Huurbarometer. Hier onderscheidt de barometer zich van bijvoorbeeld het Groot Woononderzoek van het Steunpunt Wonen (dat werkt op basis van een steekproef).

De geanalyseerde huurcontracten hebben betrekking op het residentiële segment. Commerciële verhuringen zoals kantoren, winkels, andere handelspanden, horeca, … zijn er niet in opgenomen. Ook de gemengde verhuringen (handelspand met woning, kantoor met woning of landbouwgrond met woning) blijven buiten beschouwing. Hetzelfde geldt voor tweede verblijven en verhuringen aan studenten. Er wordt ook geen rekening gehouden met onderhuurcontracten.

De contracten die werden geanalyseerd hebben dus betrekking op hoofdverblijfplaatsen. De data slaan op zeven woningtypes: rijhuizen, halfopen bebouwingen, vrijstaande woningen, appartementen, studio’s, kamers en villa’s.

Gezien het grote volume aan huurcontracten, waarop de analyse is gebaseerd, is de CIB-Huurbarometer met voorsprong de meest representatieve bron voor actuele en marktconforme huurprijsevoluties. Het betreft wel louter contracten die via bemiddeling door een vastgoedkantoor tot stand zijn gekomen.

We beschikken niet over cijfers omtrent de vraag of huurwoningen die door particulieren rechtstreeks (zonder assistentie van een vastgoedmakelaar of rentmeester) op de markt worden aangeboden dezelfde (woning)kwaliteit hebben. Indien de kwaliteit gemiddeld iets lager ligt, zou dat een reden kunnen zijn waarom de huurprijs bij particuliere verhuringen zich niet 100% op hetzelfde niveau situeert. Dat kunnen we heden niet inschatten.

Toch is de steekproef voor de CIB-Huurbarometer dermate groot dat eventuele vertekeningen bij extrapolatie naar de volledige markt wellicht beperkt zijn. Voor de volledigheid vonden we het wel belangrijk één en ander correct te duiden.

Ten slotte: de CIB-Huurbarometer heeft enkel betrekking op het Vlaams Gewest en Brussel en niet Wallonië. Alleen het private gedeelte van de huurmarkt komt ter sprake. We beschikken niet over cijfers rond de huurprijzen van sociale huurders (sociale huisvestingsmaatschappijen en sociale verhuurkantoren).

Bron: CIB