De gevolgen van thuiswerken voor beleggen in kantoorvastgoed

Kantoren zullen niet verdwijnen, maar beleggen in kantoren is voorgoed veranderd en de markt is in twee lagen gesplitst. Brussel is één van de steden die het meest getroffen is door thuiswerken.

Vrijwel nergens wordt zo heftig gediscussieerd over "het nieuwe normaal" voor werken als onder vastgoedbeleggers. En dan vooral over de gevolgen ervan voor de ingebruikname en waarde van kantoorgebouwen.

Vorig jaar werd al geconstateerd dat vastgoedactiva "operationeel" zijn geworden. Daarmee wordt bedoeld dat hun inkomsten en langetermijnrendement niet alleen van de looptijd van het huurcontract afhangen, maar sterk gecorreleerd zijn aan het succes van de activiteiten van de huurders.

Vóór de pandemie zaten flexibele kantooraanbieders die inspeelden op specifieke huurdersbehoeften, in de lift. Maar nu mensen minder vaak naar kantoor gaan, betekent dit dan per definitie dat de kantorenmarkt ten dode opgeschreven is? Volgens Schroders is het te simplistisch om aan te nemen dat minder tijd op kantoor gelijk staat aan minder vraag naar kantoren. Belangrijker nog: het is te simplistisch om over één kantorenmarkt te spreken.

Totale kantorenvraag: korte termijn

Vorig jaar, toen de economieën opkrabbelden uit de eerste lockdown-golf, trok ook de kantorenvraag in Europa weer sterk aan. In de tweede helft van 2021 lag de ingebruikname 50% hoger dan in dezelfde periode in 2020, zij het nog steeds 20% onder het gemiddelde vóór de pandemie. Ook zwakte de leegstandsgroei flink af doordat het aanbod overtollige ruimte die bedrijven wilden onderverhuren, stabiliseerde.

De gemiddelde kantorenleegstand in Europa was met 8,3% in september 2021 nauwelijks hoger dan in juni (8,1%) en een stuk lager dan het record van 10,9% van 2010, na de wereldwijde financiële crisis.

Op korte termijn zal de kantorenvraag in Europa als gevolg van het hybride werken - gedeeltelijk thuis en gedeeltelijk op kantoor - naar schatting circa 15% dalen ten opzichte van 2019.

Maar de vraag is "plakkerig" vanwege lopende huurcontracten. Tegelijkertijd wordt er geëxperimenteerd met nieuwe ondernemingsmodellen. Ook moet er voldoende ruimte zijn voor "piekdagen" waarop de meeste werknemers tegelijk op kantoor zijn (aangenomen dat ze zelf kunnen kiezen). Dit alles betekent dat de vraag minder zal dalen dan de tijd die daadwerkelijk op kantoor wordt doorgebracht.

In Europa zullen de volgende steden in 2022 - 2023 waarschijnlijk het zwaarst getroffen worden.

- Financiële centra (b.v. Londen, Zürich). Dit is deels een inhaaleffect, omdat de financiële sector vóór de pandemie nog lang niet zo ver was met thuiswerken als tech-bedrijven. Ook speelt mee dat andere gebruikers zoals overheidsorganen, advocatenkantoren en life sciences minder bereid of in staat zijn hun personeel thuis te laten werken.

- Steden met relatief lange gemiddelde reistijden tussen woning en werk, meestal grotere, dichtgeslibde steden (b.v. Parijs, Rome).

- Steden met een oudere kantorenvoorraad die een minder aantrekkelijke werkomgeving bieden (b.v. Brussel, Kopenhagen).

Totale kantorenvraag: lange termijn

Daarom zal de kantorenvraag de komende paar jaren in het algemeen lager zijn dan in 2019. Op de lange termijn zal de vraag echter weer aantrekken dankzij de toenemende werkgelegenheid in sectoren als technologie, media en zakelijke dienstverlening.

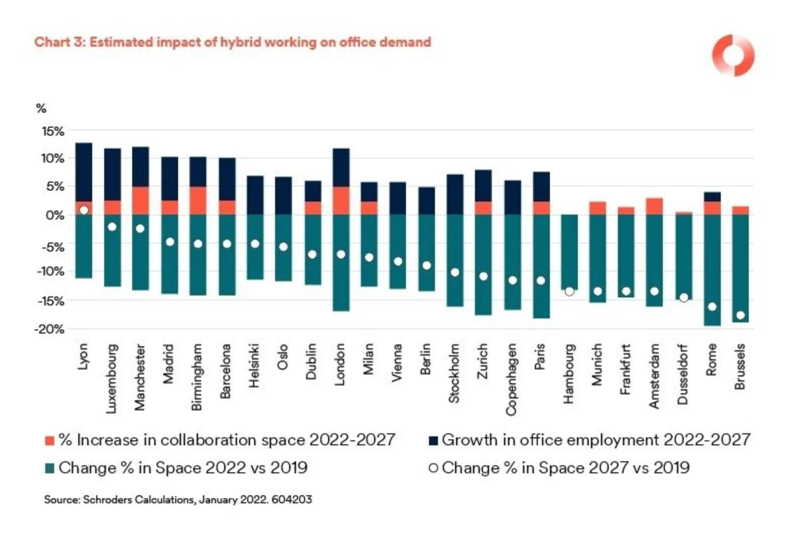

Oxford Economic voorspelt dat de kantoorwerkgelegenheid in de belangrijkste Europese steden tussen 2022 en 2027 gemiddeld 1% per jaar zal stijgen, hoewel er grote verschillen tussen steden zullen zijn (zie bovenstaande grafiek). Die verschillen hangen tot op zekere hoogte samen met de economische structuur van steden.

De Scandinavische steden hebben een relatief hoge blootstelling aan de tech-sector. In Manchester is zakelijke dienstverlening sterk vertegenwoordigd. In Brussel en Rome zijn overheden de voornaamste huurders. Madrid en Barcelona hebben een lage blootstelling aan financiële diensten.

Maar de economische structuur is niet het hele verhaal. Dat Lyon er uitschiet, komt doordat de zakelijke dienstverlening er sneller groeit dan elders, waarschijnlijk door de verplaatsing van werk vanuit Parijs. En Luxemburg is wel een financieel centrum, maar omdat het vooral gaat om vermogensbeheer in plaats van banken, zal de werkgelegenheid in de financiële dienstverlening er eerder stijgen dan dalen. Tot slot spelen ook demografische ontwikkelingen een rol. De geringe stijging van de kantoorwerkgelegenheid in de meeste Duitse steden (uitgezonderd Berlijn) in de komende vijf jaar komt door de vergrijzing, waardoor de beroepsbevolking volgens de prognoses gelijk blijft of zelfs daalt.

Bovendien is de verwachting dat de trend van de laatste 20 jaar om meer mensen in dezelfde ruimte te persen, na de pandemie omkeert. In de komende 5-10 jaar zal de ruimte per werknemer in steden in Frankrijk, Spanje en het VK, waar de ruimte het krapst is, licht toenemen.

Gelet op dit alles verwachten we dat de kantorenvraag in Europa in 2027 10% lager ligt dan in 2019, maar een stijgende lijn vertoont.

De steden die waarschijnlijk het hardst worden getroffen door de verschuiving naar hybride werken zijn Brussel, Düsseldorf en Rome. Dit komt vooral door de combinatie van trage werkgelegenheidsgroei, lange forenstijden (vooral in Brussel en Rome) en de veelal oudere kantorenvoorraad met minder faciliteiten.

In Luxemburg, Lyon, Madrid en Manchester daarentegen zal de vraag zich de komende vijf jaar het sterkst herstellen, dankzij de snelle werkgelegenheidsgroei en de relatief moderne kantoorvoorraad.

Locatie is niet alles

Gedetailleerder onderzoek maakt duidelijk dat niet meer kan worden gesproken van één kantorenmarkt.

Wat betreft het soort ruimte dat huurders wensen, blijkt dat de focus op "prime" kantoren, die al vóór de pandemie aan het groeien was, nog uitgesprokener is geworden. "Prime" wordt gedefinieerd als nieuwe of onlangs gerenoveerde kantoren met goede faciliteiten, die energie-efficiënt zijn en in het zakendistrict (CBD) van een stad liggen. Ook bieden ze huurders belangrijke aanvullende diensten om hun ondernemingsmodel te ondersteunen, wat de kans op langlopende contracten en houdbare inkomsten uit het pand verhoogt.

Huurders stellen steeds hogere eisen aan de faciliteiten. Dit hangt ook samen met Covid-19 en de wens van werkgevers hun personeel weer op kantoor terug te zien, om de creativiteit en een gedeelde cultuur te bevorderen.

Omdat mensen meer individueel werk thuis doen, zijn er minder vaste werkplekken nodig. Maar de benodigde ruimte om elkaar te treffen en samen te werken wordt juist groter en maakt nu nu 25-40% van het totaal uit, tegen 10-15% een paar jaar geleden.

De andere sleutelfactor achter de vraag naar hogere kwaliteit is verduurzaming. Eerder was er twijfel of huurders wel bereid zouden zijn bij te dragen en meer te betalen voor speciale voorzieningen zoals zonnepanelen, groene wanden, sensoren waarmee mensen zelf verwarming, verlichting en ventilatie kunnen regelen, slim glas en betere isolatie. Dat is inmiddels geen probleem meer.

De recordprijzen voor olie en gas in het afgelopen jaar zijn voor huurders een extra reden om hun energieverbruik te verlagen.

De "haves" en de "have nots": hoe de kantorenvraag steden verdeelt

De tweedeling in de vraag heeft geleid tot een sterke, hardnekkige divergentie in de huurprijzen en waarden van primaire en secundaire kantoren.

Dit groeiende verschil tussen beide kwaliteitssegmenten heeft uiteraard zijn weerslag op de beleggingsmarkt. Door de felle concurrentie om kantoren met zekere inkomsten zijn de prime rendementen in 2021 in de meeste steden met 0,1-0.25% gedaald. Tegelijkertijd steeg het rendement van kantoren van gemiddelde kwaliteit, waardoor de kapitaalwaarden daalden.

Natuurlijk is een vlucht naar kwaliteit in een periode van onzekerheid niets nieuws. Na het barsten van de internet-zeepbel in 2000 vertoonden de Europese kantorenmarkten een soortgelijke divergentie, en tijdens de wereldwijde financiële crisis opnieuw.

De vrees voor het einde van het kantoor is sterk overdreven

Er is geen sprake meer van één kantorenmarkt. De kantorenmarkt zit in een overgangsfase maar is niet structureel in verval.

Sommige commentatoren zien parallellen met de retail-markt, maar die vergelijking gaat mank omdat de kantoorwerkgelegenheid zal blijven toenemen en omdat werken op afstand niets doet om de omzet te vergroten.

Terwijl winkeliers dankzij het internet hun kosten kunnen drukken én nieuwe klanten kunnen bereiken, verbetert thuiswerken voor kantoorgebruikers alleen de uiteindelijke winstmarge. Sterker nog, als langdurig thuiswerken ten koste gaat van de innovatie en productiviteit, zal dit op termijn de omzetgroei in gevaar brengen.

Bovendien zal de tweedeling in de kantorenvraag doorzetten en komen de toegenomen risico's van veroudering als gevolg van verduurzaming, hybride werken en nieuwe technologie, nog niet adequaat tot uiting in de huidige rendementen op secundaire kantoren. De verwachting is dan ook dat prime kantoren in de meeste Europese steden in de eerste helft van dit decennium beter zullen renderen dan de secundaire kantoren.

Bron: Befirm